Treść poniższej strony to zbiór osobistych doświadczeń kilku osób ze służby w wojskach powietrzno-desantowych i zmechanizowanych. Opisane zjawiska i zwyczaje mogą się nieco różnić w zależności od rodzaju wojsk i regionu Polski. Celem porad jest pomoc w bezpiecznym przeżyciu obowiązkowych ćwiczeń rezerwy. Materiał został też zebrany w pliku PDF:![]() Rezerwista. Powołanie i wcielenie 2024 – nieformalny poradnik dla potencjalnych poborowych (plik PDF ok. 2 MB)

Rezerwista. Powołanie i wcielenie 2024 – nieformalny poradnik dla potencjalnych poborowych (plik PDF ok. 2 MB)

![]() Wyciąg z Ustawy o obronie Ojczyzny – Art. 476. Ust. 2. – pobierz i wydrukuj w razie potrzeby dochodzenia swoich praw

Wyciąg z Ustawy o obronie Ojczyzny – Art. 476. Ust. 2. – pobierz i wydrukuj w razie potrzeby dochodzenia swoich praw

![]() Rozporządzenie MON w sprawie świadczenia pieniężnego… – pobierz i wydrukuj w razie potrzeby dochodzenia swoich praw

Rozporządzenie MON w sprawie świadczenia pieniężnego… – pobierz i wydrukuj w razie potrzeby dochodzenia swoich praw

Etapy załatwiania rekompensaty

- Złożenie wniosku

- zaświadczenie o dochodach w zależności od formy zatrudnienia (to najlepiej załatw jeszcze przed ćwiczeniami rezerwy):

- zaświadczenie od pracodawcy o kwocie miesięcznego wynagrodzenia ze stosunku pracy uzyskanego za miesiąc poprzedzający miesiąc, w którym była pełniona służba

Zaświadczenie o wynagrodzeniu 2024 |

Zaświadczenie o wynagrodzeniu 2024 |  Zaświadczenie o wynagrodzeniu 2024 (edytowalne)

Zaświadczenie o wynagrodzeniu 2024 (edytowalne) - zaświadczenie z Urzędu Skarbowego o kwocie dochodu (lub przychodu – dla ryczałtowców) uzyskanego z prowadzonej działalności gospodarczej w roku poprzedzającym okres pełnienia służby

- zaświadczenie o dochodzie z działalności rolniczej w rozumieniu ustawy z dnia 15 listopada 1984 r. o podatku rolnym

- zaświadczenie od pracodawcy o kwocie miesięcznego wynagrodzenia ze stosunku pracy uzyskanego za miesiąc poprzedzający miesiąc, w którym była pełniona służba

- wypełniony wniosek do dowódcy JW o wypłatę świadczenia rekompensującego zarobki utracone w okresie odbywania ćwiczeń żołnierzy rezerwy Wniosek o rekompensatę 2024 | Wniosek o rekompensatę 2024 (edytowalny)

W 2024 roku zaświadczenie z WOG o odbyciu ćwiczeń rezerwy i wypłaconym żołdzie nie jest już wymagane.

Wniosek trzeba złożyć w ciągu 3 miesięcy po upływie okresu, w którym była pełniona służba wojskowa.

Wniosek warto wysłać listem poleconym, żeby dało się sprawdzić w internecie po numerze przesyłki kiedy dotarł do JW. Wniosek wysłany zwykłym listem, to dla armii okazja do ściemy że nie dotarł, więc nie został złożony. - zaświadczenie o dochodach w zależności od formy zatrudnienia (to najlepiej załatw jeszcze przed ćwiczeniami rezerwy):

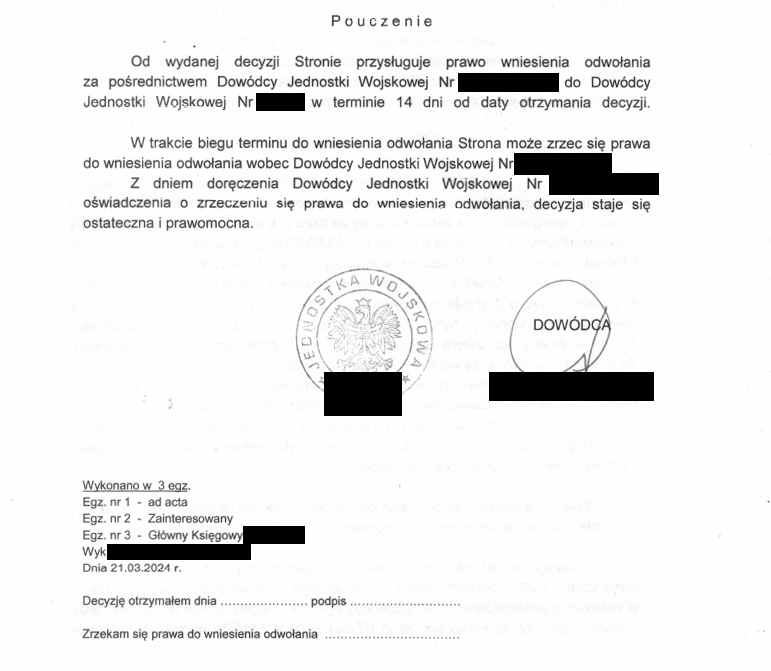

- Dostaniesz pocztą decyzję o ustaleniu świadczenia pieniężnego rekompensującego utracone dochody. W decyzji jest pouczenie, że masz 14 dni na odwołanie i że po tym okresie decyzja się uprawomocnia i mogą wypłacić kasę. Jest też miejsce do podpisania, że zrzekasz się prawa do odwołania od decyzji.

- Jeżeli nie masz zastrzeżeń do wyliczenia kwoty rekompensaty, to żeby przyśpieszyć wypłatę napisz, że zrzekasz się prawa do odwołania od tej decyzji i odeślij pismo do JW. Wtedy w armii mogą uruchamiać wypłatę bez czekania 14 dni na uprawomocnienie.

- Jeżeli masz zastrzeżenia do wyliczonej kwoty, to napisz odwołanie od decyzji.

- Po uprawomocnieniu decyzji JW wysyła ją do WOG, a tam wypłacają (albo odwlekają – bo mogą nie mieć kasy).

![]() Wniosek o rekompensatę 2024 – najlepiej złóż w ostatnim dniu ćwiczeń rezerwy.

Wniosek o rekompensatę 2024 – najlepiej złóż w ostatnim dniu ćwiczeń rezerwy. ![]() Wniosek o rekompensatę 2024 (edytowalny) – jeżeli potrzebujesz zmienić treść wniosku, to pobierz wersję edytowalną.

Wniosek o rekompensatę 2024 (edytowalny) – jeżeli potrzebujesz zmienić treść wniosku, to pobierz wersję edytowalną.

Etapy załatwiania rekompensaty

- Złóż wniosek o rekompensatę (Pismo nr 1). Potrzebujesz do tego 3 dokumentów:

- zaświadczenie z Urzędu Skarbowego o przychodach w roku poprzedzającym okres ćwiczeń rezerwy

- zaświadczenie z WOG o odbyciu ćwiczeń rezerwy i wypłaconym żołdzie – dostaniesz je w ostatnim dniu ćwiczeń rezerwy

- wypełniony wniosek do dowódcy JW o wypłatę rekompensaty

Pismo nr 1: Wniosek o rekompensatę Pismo nr 1: Wniosek o rekompensatę (edytowalny)Wniosek trzeba złożyć w ciągu 3 miesięcy po upływie okresu, w którym była pełniona służba wojskowa.

- Dostaniesz pocztą decyzję o ustaleniu świadczenia pieniężnego rekompensującego utracone zarobki. W decyzji jest pouczenie, że masz 14 dni na odwołanie i że po tym okresie decyzja się uprawomocnia i mogą wypłacić kasę. Jest też miejsce do podpisania, że zrzekasz się prawa do odwołania od decyzji.

- Jeżeli nie masz zastrzeżeń do wyliczenia kwoty rekompensaty, to żeby przyśpieszyć wypłatę napisz, że zrzekasz się prawa do odwołania od tej decyzji i odeślij pismo do JW. Wtedy w armii mogą uruchamiać wypłatę bez czekania 14 dni na uprawomocnienie.

- Jeżeli masz zastrzeżenia do wyliczonej kwoty, to napisz odwołanie od decyzji.

- Po uprawomocnieniu decyzji JW wysyła ją do WOG, a tam wypłacają (albo odwlekają – bo mogą nie mieć kasy).

W sierpniu 2023 roku zakończyła się sukcesem monitorowana przez nas sprawa odwołania od decyzji o zbyt niskiej kwocie rekompensaty. Po 4 miesiącach druga instancja uznała odwołanie za zasadne i przyznała rekompensatę w wysokości pokrywającej realną utratę zarobków.

![]() Skan finalnej decyzji uznającej odwołania za zasadne

Skan finalnej decyzji uznającej odwołania za zasadne

W sierpniu 2023 roku zgłosiliśmy sprawę pozornych rekompensat dla ryczałtowców do Rzecznika Praw Obywatelskich. Skarga zaowocowała zmianą Ustawy o obronie Ojczyzny. Mamy nadzieję, że materiał o problemach ryczałtowców jest już nieaktualny, bo wywalczyliśmy zmianę prawa.

- Złóż wniosek o rekompensatę (Pismo nr 1). Potrzebujesz do tego 3 dokumentów:

-

- zaświadczenie z Urzędu Skarbowego o przychodach

- zaświadczenie z WOG o odbyciu ćwiczeń rezerwy i wypłaconym żołdzie – dostaniesz je w ostatnim dniu ćwiczeń rezerwy

- wypełniony wniosek do dowódcy JW o wypłatę rekompensaty

Pismo nr 1: Wniosek o rekompensatę 2023

Pismo nr 1: Wniosek o rekompensatę 2023 (edytowalny)

Wniosek trzeba złożyć w ciągu 3 miesięcy po upływie okresu, w którym była pełniona służba wojskowa. -

- JW do której złożyłeś wniosek wyda decyzję o ustaleniu świadczenia pieniężnego rekompensującego utracone zarobki do wysokości płacy minimalnej na podstawie Art. 312 Ust. 4. Ustawy o obronie Ojczyzny. Masz 14 dni na odwołanie.

- Złóż odwołanie od decyzji (Pismo nr 2). Możesz skorzystać w wzorów:

- JW przekaże Twoje odwołanie wyższej instancji, która odpisze Ci, że masz dostarczyć:

- zaświadczenie z Urzędu Skarbowego o wysokości średniego miesięcznego dochodu uzyskanego przez Ciebie z prowadzonej działalności gospodarczej w roku poprzedzającym ćwiczenia rezerwy

- zaświadczenie o okresie prowadzenia przez Ciebie działalności gospodarczej w roku poprzedzającym ćwiczenia rezerwy

- Poproś w swoim Urzędzie Skarbowym o wskazane przez wyższą instancję zaświadczenia.

- Urząd Skarbowy wyda Ci:

- pismo o braku możliwości wystawienia zaświadczenia o wysokości średniego miesięcznego dochodu uzyskanego przez Ciebie z prowadzonej działalności gospodarczej w roku poprzedzającym ćwiczenia rezerwy

- zaświadczenie o okresie prowadzenia przez Ciebie działalności gospodarczej w roku poprzedzającym ćwiczenia rezerwy

- Złóż odwołanie do drugiej instancji (Pismo nr 3) i załącz do niego oba dokumenty uzyskane z Urzędu Skarbowego:

- pismo o braku możliwości wystawienia zaświadczenia o wysokości średniego miesięcznego dochodu uzyskanego przez Ciebie z prowadzonej działalności gospodarczej w roku poprzedzającym ćwiczenia rezerwy

- zaświadczenie o okresie prowadzenia przez Ciebie działalności gospodarczej w roku poprzedzającym ćwiczenia rezerwy

![]() Wyciąg z Ustawy o zryczałtowanym podatku dochodowym – Art. 12. Ust. 2. – pobierz i wydrukuj w razie potrzeby dochodzenia swoich praw

Wyciąg z Ustawy o zryczałtowanym podatku dochodowym – Art. 12. Ust. 2. – pobierz i wydrukuj w razie potrzeby dochodzenia swoich praw

![]() Wyciąg z Ustawy o zryczałtowanym podatku dochodowym – Art. 1. – pobierz i wydrukuj w razie potrzeby dochodzenia swoich praw

Wyciąg z Ustawy o zryczałtowanym podatku dochodowym – Art. 1. – pobierz i wydrukuj w razie potrzeby dochodzenia swoich praw